1991-1992 के बजट भाषण को तत्कालीन वित्त मंत्री मनमोहन सिंह ने फ्रांसीसी उपन्यासकार विक्टर ह्यूगो के एक उद्धरण के साथ समाप्त किया था: “पृथ्वी पर कोई भी शक्ति एक विचार को नहीं रोक सकती जिसका समय आ गया है। पूरी दुनिया में जोर से और स्पष्ट सुनाई दे कि भारत अब व्यापक तौर पर जागृत है। हम प्रबल होंगे और दूर तक जाएंगे”। सिंह की इस घोषणा के साथ ही भारत में आर्थिक उदारीकरण का दौर प्रारम्भ हुआ। इन सुधारों से जिस पैमाने पर बदलाव हुए वे कभी नहीं देखे गये थे। इन सुधारों पर कई जानकारों का मत था कि ये 1980 के दशक में “चुपके से” शुरू किए गए सुधारों का विस्तार ही था, पर ये कदम 1980 के दशक के सुधारों जैसे न तो मामूली थे और न ही असंगत।

आज़ादी से लेकर 1991 तक चला चार दशकों का लाइसेंस-परमिट राज अब समाप्त हो रहा था। इसमें कोई संदेह नहीं है कि स्थापित व्यवस्था को उस समय के अनुसार ज़रूरी दृढ़ता के साथ गढ़ा गया था। साथ ही यह भी कि वह व्यवस्था उपनिवेशीकरण के चंगुल से ताज़ा-ताज़ा मुक्त हुए भारत को आत्मनिर्भर बनाने के लक्ष्य को आंशिक रूप से पूरा कर चुकी थी। लाइसेंस राज में एक विशाल और असमान नौकरशाही बड़े निगमों के विकास को जन्म देने का अनपेक्षित परिणाम थी। विडंबना यह रही कि 1950 के दशक में जिस विदेशी मुद्रा संकट ने लाइसेंस राज को तेज करने में मदद की, उसी संकट ने 1991 में लाइसेंस राज की नीति को समाप्त कर दिया।

सुधारों के बाद हमारी अर्थव्यवस्था एलपीजी मॉडल पर आधारित हो गई। एलपीजी दरअसल लिब्रलाइज़ेशन, प्राइवेटाइज़ेशन और ग्लोबलाइज़ेशन के लिये प्रयुक्त संक्षिप्त शब्द है। जब हम एलपीजी इकॉनमी की बात करते हैं तो इसका सीधा-सीधा मतलब खुली हुई, नियंत्रण मुक्त, बाज़ार द्वारा निर्देशित और निजी क्षेत्र के नेतृत्व वाली अर्थव्यवस्था से है। नई नीति के मुताबिक सरकार ने प्रतिबंध और नियम चुनिंदा रूप से हटाने के बजाय केवल चुनिंदा रूप से लागू किए गए थे। सरकार ने लाइसेंस राज के साथ सार्वजनिक एकाधिकार को भी समाप्त किया और प्रत्यक्ष विदेशी निवेश आमंत्रित करने हेतु कई क्षेत्र खोले। यह निर्विवाद रूप से उस स्थिति में सराहनीय कदम था जिसने भारत को नाटकीय रूप से बदल दिया। सुधारों की वजह से भारत ने उद्यमिता के एक नए युग में प्रवेश किया, जिससे भारत चौथी सबसे बड़ी अर्थव्यवस्था बन कर उभरा है।

भारत की अर्थव्यवस्था अब हर तरह से वैश्विक अर्थव्यवस्था के साथ एकीकृत है- पूंजी, माल, सेवाएँ और श्रमिकों का प्रवास। हमने इस एकीकरण के परिणामों को पहले से ही देखा है- अच्छे और बुरे दोनों तरीकों से। उदाहरण के लिए, 2008 के बाद के ओईसीडी (ऑर्गनाइजेशन फॉर इकनॉमिक कोऑपरेशन एंड डेवलपमेंट) देशों के केंद्रीय बैंकों द्वारा पंप किए गए अतिरिक्त लिक्विडिटी को भारत सहित अन्य उभरती अर्थव्यवस्थाओं में अपना रास्ता मिल गया और विदेशी मुद्रा भंडार के साथ ही परिसंपत्तियों की कीमतें भी बढ़ गईं। उसी तरह 2013 के ‘टेपर टैंट्रम’ के तहत जब अमेरिकी फेडरल रिजर्व ने बाजार में पंप करने वाली तरलता को कम करना शुरू कर दिया तब इसके नकारात्मक परिणामों को भारत के बाजार मूल्य और USDINR विनिमय स्तर में महसूस किया गया था।

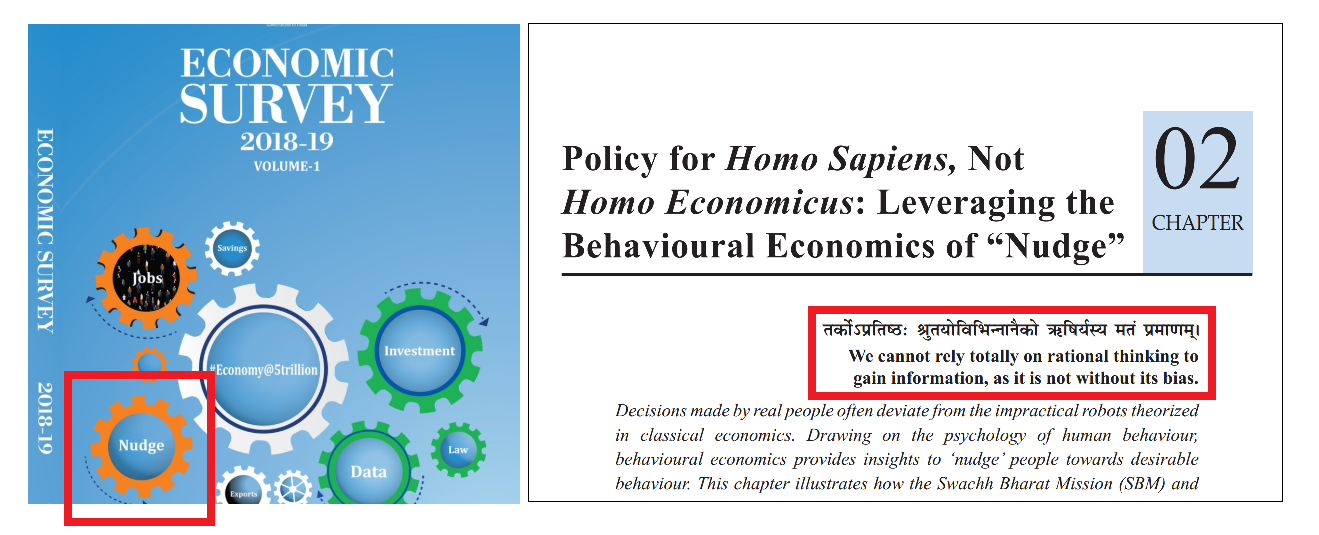

मौजूदा सरकार की नीतियों की वजह से भारत की अर्थव्यवस्था “सुधारों” के नए दौर में प्रवेश कर चुकी है जहाँ से सुधार अप्रत्यक्ष रूप से सामान्य मानवीय के जीवन के हर पहलू पर असर डाल रहे हैं और आम तौर पर हमें इसका पता भी नहीं चल रहा। मिसाल के तौर पर, इस बार आर्थिक सर्वे रिपोर्ट के कवर पर “नज” का ज़िक्र है । ”नज थियरी” की समझ आम तौर से दुर्लभ है। सामान्य भाषा में नज थियरी एक अवधारणा है जो अप्रत्यक्ष सुझावों द्वारा व्यक्ति या व्यक्तियों के समूह के व्यवहार में परिवर्तन लाने की बात करता है। यह व्यवहार विज्ञान, राजनीतिक सिद्धांत और अर्थशास्त्र के क्षेत्र में एक क्रांतिकारी खोज है जिसके लिये “फादर आफ नज थियरी” कहे जाने वाले अर्थशास्त्री रिचर्ड एच. थेलर को 2017 में इकनॉमिक्स का नोबेल पुरस्कार मिला। लेकिन क्या किसी भी सरकार को यह अधिकार है कि वह अपने नागरिकों के व्यवहार को उनकी सहमति के बिना परिवर्तित करे? इस बात पर गौर कीजिए कि भारत के आर्थिक सर्वे 2018-19 में सार्वजनिक तौर पर नज थियरी के इस्तेमाल को लक्ष्य के रूप में रखा गया है और देश भर में कहीं भी कोई विरोध दर्ज नहीं हुआ।

आइएलएफएस एक नॉन-बैंकिंग फाइनेंशियल कंपनी है। इस कम्पनी की कुल 24 सहायक और 135 अप्रत्यक्ष सहायक कम्पनियां हैं, साथ ही चार सहयोगी कम्पनियां और छह ज्वाइंट वेंचर हैं। शेयर बाज़ार में लिस्टेड न होने के बावजूद इसने एक लाख करोड़ का कर्ज़ ले रखा है। इसकी कई सहायक कम्पनियां अब लोन डिफॉल्टर हैं जिनके ज़्यादातर लोन सरकारी बैंकों से लिए गए हैं। लिस्टेड न होने की वजह से आइएलएफएस पर जानकारी सार्वजनिक करने के नियम लागू नहीं होते। और सबसे महत्वपूर्ण बात यह कि एलआईसी (भारतीय जीवन बीमा निगम, जो एक सार्वजनिक स्वामित्व वाले ट्रस्ट की तरह काम करता है) आइएलएफएस के सबसे बड़े निवेशकों में से एक है। भारत सरकार एलआईसी से एनपीए से जूझ रहे आईडीबीआई बैंक को खरीदने के लिए कह रही है। इसके लिए एलआईसी आईडीबीआई बैंक में 26,000 करोड़ रुपये देगी जिससे उसकी मौजूदा हिस्सेदारी 11 फीसदी से बढ़ कर 51 फीसदी हो जाएगी। इससे मुखर तौर पर साफ हो गया है कि भारत सरकार जनता की गाढ़ी कमाई के पैसे से निजी कम्पनियों द्वारा किए गए नुकसान की भरपाई कर रही है। आईडीबीआई का एनपीए लगातार बढ़ते हुए 30 फीसदी होने वाला है और डूबते हुए बैंक की ज़मानत के लिए एलआईसी का एक दुधारू गाय की तरह दोहन हो रहा है।

गौरतलब हो की इसकी नींव यूपीए ने 2009 में एलआईसी अधिनियम 1956 को संशोधित कर रखी गई थी। जानकारों के मुताबिक एलआईसी अधिनियम 1956 संशोधन बिल का इरादा एलआईसी को मजबूत करने का नहीं बल्कि एलआईसी का निजीकरण कर के उसे नष्ट करने का था। सरकार का तर्क था कि एलआईसी की पूंजी आईआरडीए (बीमा नियामक अधिकरण इरडा) द्वारा निर्दिष्ट न्यूनतम पूंजी से कम है और इसलिए इसे बढ़ाया जाना चाहिए। सबसे पहले तो एलआईसी को इरडा के मानदंडों के तहत होने की आवश्यकता नहीं है क्योंकि यह एक विशेष अधिनियम द्वारा गठित की गई स्वायत्त संस्था है। इसके अलावा एक लाख करोड़ रुपये से अधिक की संपत्ति वाले निगम को 95 करोड़ की मामूली पूंजी प्रदान करके कैसे मजबूत किया जा सकता है? स्थापना के बाद से ही एलआईसी ने सरकार से कभी एक पैसा नहीं मांगा बल्कि स्थापना के वक्त लिए गए पांच करोड़ रुपये के लिए सालाना भारी लाभांश का भुगतान करता है जो मूल निवेश के 20,000 फीसदी के करीब है। संशोधित अधिनियम से पॉलिसीधारकों का बोनस कम हो गया, साथ ही एलआईसी पॉलिसियों को दी गई सरकारी गारंटी को भी हटा दिया गया जिसका प्रत्यक्ष लाभ निजी कंपनियों को मिला।

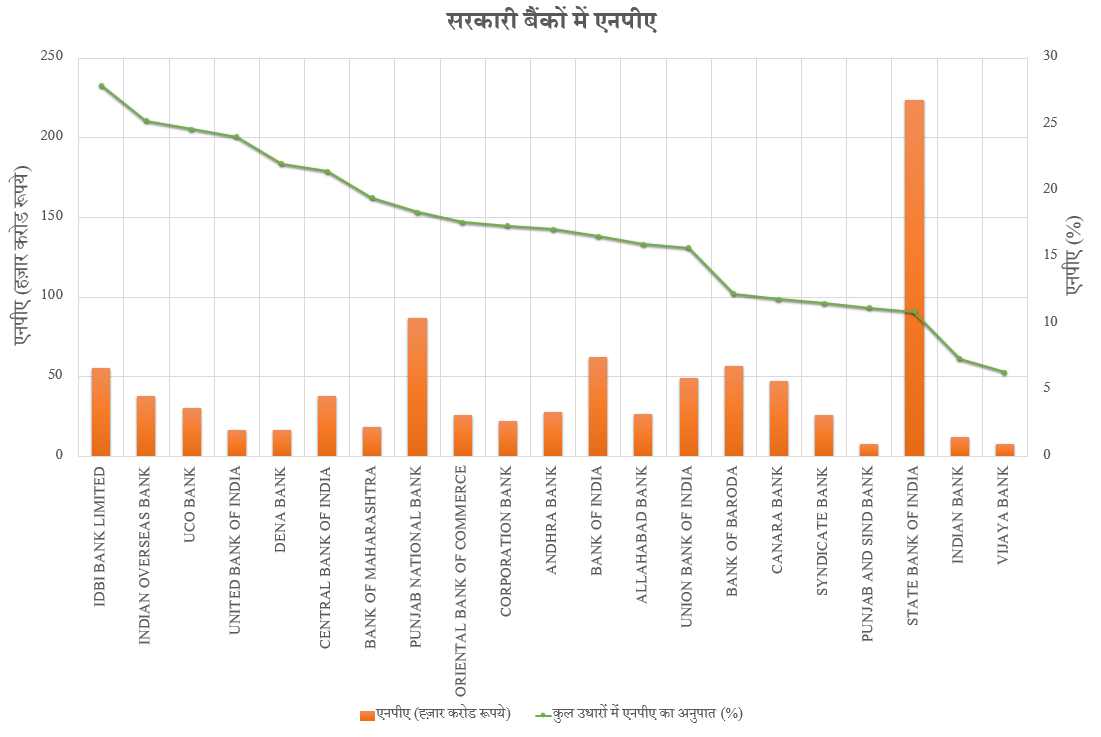

- पीएसबी ने 2017-18 में अपना सबसे बड़ा नुकसान दर्ज किया, जिसकी कुल राशि रु 85,369 करोड़ थी, जो कि पिछले वर्ष की तुलना में 57 प्रतिशत की वृद्धि है।

- वित्तीय वर्ष 2017-18 के अंत तक, PSB की सकल गैर-निष्पादित परिसंपत्तियां (NPA) 85 लाख करोड़ रुपये की हो गई, जो एक वर्ष में 31 प्रतिशत की वृद्धि है।

- नरेंद्र मोदी सरकार का दृष्टिकोण यह है कि बैंक आक्रामक रूप से अपने बही में एनपीए को पहचानें और फिर इन डूब चुके कर्जों के लिए अलग से प्रावधान निर्धारित करें जिसके बाद आईबीसी के प्रावधानों के तहत इन परिसंपत्तियों की संकटपूर्ण बिक्री की जाती है।

- इस नीति के तहत परिणाम कुछ खास अच्छे नहीं है। 12 परियोजनाओं, जिनमें मुख्य रूप से स्टील और धातुओं की बड़ी परियोजनाएं हैं, को पहले दौर में निपटान के लिए रखा गया था लेकिन इनमें से केवल कुछ का ही समाधान हो पाया है।

- इस प्रक्रिया के तीन पहलू विशेष रूप से परेशान करने वाले हैं:

- पहली बार तनावग्रस्त संपत्ति को भारी छूट पर बेचने की पेशकश की गई है। इसका मतलब यह है कि जहां मूल कर्जधारक लोन चुकाने में विफल होने के बाद दाग-मुक्त हो जाता है साथ ही नए खरीददार को परियोजना की संपत्ति बहुत सस्ती कीमत पर मिल जाती है। इससे यह स्पष्ट है कि निजी निवेशक इस प्रक्रिया से अकल्पनीय लाभ प्राप्त करते है (पहले जो डिफ़ॉल्ट करने के बाद बाहर निकल गए और दूसरे जिन्होंने उसी संपत्ति को गहरी छूट पर प्राप्त किया) और नुकसान पूरी तरह से बैंकों (ज्यादातर पीएसबी) द्वारा वहन किया जाता है।

- इस रिज़ॉल्यूशन प्रक्रिया का दूसरा पहलू यह है कि कोई कॉरपोरेट खुद उिफॉल्टर होते हुए भी अन्य परिसंपत्तियों की खरीद में बोली लगा सकता है (एस्सार स्टील की बेलगाम संपत्ति का वैश्विक धातु समूह आर्सेलर मित्तल के नेतृत्व में एक कंसोर्टियम द्वारा अधिग्रहण के मामले में ऐसा ही हुआ है)। इससे यह सवाल तुरंत उठता है कि सरकार, नियामकों या बैंकों के लिए यह कैसे संभव है कि एक लापरवाह कर्जदार पर अनुशासन कैसे लागू किया जाए जो एक अनिवासी भारतीय निवेशक के रूप में लोन प्राप्त कर रहा है? कहीं यह आज़ादी जान बूझ कर तो नहीं दी गई?

- संपूर्ण प्रक्रिया का तीसरा विवादास्पद पहलू यह है कि यह कॉरपोरेट शक्ति के संकेंद्रण को बढ़ाता है, साथ ही बैंकों को बर्बाद कर देता है। अब तक की गई तीन प्रमुख डील में ऐसी कंपनियों द्वारा संपत्ति का अधिग्रहण किया है जिनकी उद्योगों में पहले से ही बड़ी उपस्थिति है। धातुओं की बड़ी बहुराष्ट्रीय कंपनियों द्वारा एस्सार स्टील का अधिग्रहण, टाटा स्टील द्वारा भूषण स्टील का अधिग्रहण और जेएसडब्ल्यू समूह द्वारा भूषण पावर एंड स्टील का अधिग्रहण पहले से ही कम प्रतिस्पर्धा को और कम कर देता है। लम्बे समय में इस रिज़ॉल्यूशन प्रक्रिया का क्या परिणाम होगा यह एक खुला प्रश्न है।

निश्चित रूप से एक व्यापक समस्या के इस घटिया समाधान में जश्न मनाने के लिए कुछ भी नहीं है बल्कि इससे उलट, यह व्यवस्था भारतीय बैंकिंग प्रणाली में एक विशाल घोटाले का सुझाव देती है, जिसके सामने नीरव मोदी घोटाला या किंगफिशर घोटाला पाप के सागर में एक बूंद जैसा नज़र आएगा।

एक और चौंकाने वाली बात सेंटर फॉर फाइनेंशियल अकाउंटेबिलिटी की एक हालिया रिपोर्ट में सामने आई है। अध्ययन से पता चला है कि जिन 34 बिजली परियोजनाओं का ऋण बकाया है उनमें से 32 निजी स्वामित्व में हैं। ये कंपनियां 40,130 मेगावाट की क्षमता को स्थापित करने की प्रक्रिया में हैं। इसमें से 24,405 मेगावाट पहले ही चालू हो चुके हैं और 15,725 मेगावाट चालू होने की प्रक्रिया में है। इसमें से 22,422 मेगावाट की क्षमता के लिए संस्थाओं के पास बिजली खरीद समझौता (पीपीए) नहीं है। इसका मतलब यह है कि तैयार हो रही उत्पादन क्षमता के 56 प्रतिशत हिस्से के लिए कोई खरीददार ही नहीं है! और तो और, इन 34 परियोजनाओं में से 14 परियोजनाओं में एक ही समूह शामिल है। इनमें से कई समूहों के व्यापक औद्योगिक हित हैं और उनके एनपीए भी व्यापक हैं।

यह कल्पना करना मुश्किल है कि इन परियोजनाओं में शामिल होने के दौरान इन “शक्तिशाली” उद्योगपतियों के दिमाग में क्या था। क्या वे अपने आचरण के लिए उत्तरदायी नहीं होंगे? क्या वे किसी और के धन के साथ जानबूझकर कर जोखिम ले रहे थे? इस खुलासे से यह प्रतीत होता है जैसे किसी निश्चित ज्ञान से उन्हें पता था कि उनके साहसिक कार्य पूरी तरह से वित्तपोषित होंगे।

उद्धृत बिजली क्षेत्र का उदाहरण एक अधिक व्यापक कुव्यवस्था का द्योतक है जिसमें एनपीए समस्या का केवल एक पहलू है। इस पूरी प्रक्रिया में आरबीआई और सरकार का बहुत बड़ा योगदान है। इसके लिए सिर्फ एक उदाहरण- किंगफिशर का पतन- पर्याप्त होगा। आरबीआई का एयरलाइनों को एक अवसंरचना (इंफ्रास्ट्रक्चर) उद्योग के रूप में वर्गीकृत करने के निर्णय को एक षड्यंत्र का हिस्सा माना जा सकता है। इसी निर्णय के बाद बैंकों ने संकटग्रस्त एयरलाइन को उधार दिया था, जबकि यह पहले ही स्पष्ट हो गया था कि यह संपत्ति तेजी से नुकसान की ओर बढ़ रही थी। सरकार को इस बात की जानकारी थी लेकिन फिर भी पीएसबी को अधिक उधार देने से नहीं रोका गया।

लीमैन ब्रदर्स के दिवालिया होने से उत्पन्न महान संकट के दस साल बाद यह प्रतीत होता है कि मोदी शासन ने इस दुर्घटना के सबसे आवश्यक सत्य से नहीं सीखा है कि वित्तीय क्षेत्र में बड़ा आकार आपदा का एक नुस्खा है, न कि किसी संकट के खिलाफ बीमा। बैंकों के विलय से केवल बड़े जोखिम पैदा होंगे। आकार परिचालन लागत को कम कर सकता है, लेकिन यह पहुंच को सुनिश्चित नहीं करता है, जो भारत जैसे बड़े और विविध विकासशील देश में महत्वपूर्ण है।

इससे यह तो साफ है की एनपीए का संकट एक बैंकिंग संकट नहीं है अपितु शासन द्वारा इंजीनियर किया गया है। साथ ही यह भी कि इस मामले में पिछली संयुक्त प्रगतिशील गठबंधन (यूपीए) सरकार का दृष्टिकोण बहुत भिन्न नहीं था। यह कहना भी सुरक्षित है कि हम भविष्य के किसी भी वैश्विक संकट को पहले से अधिक प्रभाव से महसूस करेंगे और इसके परिणाम कहीं व्यापक होंगे। सरकार हमें विकास के संगीत पर नचा रही है पर पूंजी के अभाव में संगीत का असर खत्म होता दिख रहा है।

आने वाले अंक में एलपीजी मॉडल से उभरे संकट के प्रत्यक्ष संकेतों पर विस्तृत चर्चा होगी।