अनुकूल जन-सांख्यिकी, आवास की भारी कमी, आसान कर्ज और अर्थव्यवस्था में काले धन के वेग ने रियल एस्टेट को भारत में डेढ़ दशक तक निवेश का सबसे पसंदीदा क्षेत्र बनाए रखा। इसमें भी लगभग एक दशक हाउसिंग सेक्टर के लिए “बुल रन” का दौर था जिसके परिणामस्वरूप रियल एस्टेट हमारे समाज में सबसे विश्वसनीय निवेश के रूप में स्थापित हुआ।

जो डेवलपर्स अब तक रीफाइनेंस योजनाओं के सहारे बचते आ रहे थे (किसी दूसरे बैंक या एनबीएफसी से उधार लेकर पिछले कर्ज का भुगतान करना), म्यूज़िकल चेयर के इस खेल में अस्थायी ठहराव आ गया है। यही कारण है कि कई मझोले डेवलपर्स को कर्ज चुकाने में मदद के लिए वित्त मंत्री स्पेशल विंडो पैकेज ले कर आई हैं।

एक दशक के लंबे विकास ने पूरे विश्व का ध्यान भारत के रियल एस्टेट की ओर खींचा लेकिन 2013-14 से ही इस क्षेत्र में पैदा हुए बबल (बुलबुला) के फूटने के कयास लगाए जा रहे थे। इसे समझने के लिए यह जानना ज़रूरी है कि 2003-13 के बीच भारत के अधिकांश क्षेत्रों में अचल संपत्ति की कीमतों में 6 से 8 गुना तक का भारी उछाल आया। यह वृद्धि स्पेन, आयरलैंड और अमेरिका के हाउसिंग बबल के मुकाबले कहीं ज़्यादा थी लेकिन ज्यादातर लोग इसे बबल के रूप में देखने के लिए तैयार ही नहीं थे।

इसका परिणाम यह हुआ पहले से हीं ओवर-वेट सम्पत्तियों की कीमत और बढ़ी जिसका कोई अर्थ नहीं बनता था क्योंकि धरातल पर ऐसा कोई बदलाव नहीं आया जो इस मूल्य वृद्धि का औचित्य साबित कर सके। बीस साल की अवधि वाले कर्ज की मासिक किस्त उसी सम्पत्ति के किराए का साढ़े तीन गुना हो गई। अगर 35-40 की उम्र के किसी खरीददार ने बबल के बीचोबीच घर खरीदा होगा तो वह अगले 20 साल के लिए फंस चुका है। अब सोचें कि उसे घर की कीमत कम होने का पता चला होगा तो क्या हुआ होगा? क्या कोई उस खरीददार की पीड़ा की कल्पना भी कर सकता है?

वह व्यक्ति ईएमआइ के बोझ के कारण अपने जीवन को निडर होकर अपनी शर्तों पर जीने की क्षमता खो चुका है। जीवन में कितनी अनिश्चितताएं है, ऐसे में अगर उस व्यक्ति को अपनी नौकरी बदलने इच्छा हो या उसकी छंटनी हो जाए तब वह क्या करेगा?

नवंबर 2016 में नोटबंदी के एलान के साथ ही रियल एस्टेट की कमर टूट गई। इस क्षेत्र में रोजमर्रा की लेनदेन में नकदी का बहुत ज़्यादा इस्तेमाल होता है, इसलिए नोटबंदी की वजह से मज़दूरों और ठेकेदारों के भुगतान एक झटके में बंद हो गए। इससे पहले कि डेवलपर्स अपनी सांस पकड़ पाते, सरकार ने मई 2017 में लेनदेन को अधिक पारदर्शी बनाने के लिए नियामक के साथ नियमों का एक नया सेट पेश किया और ताबूत में अंतिम कील जुलाई 2017 में माल और सेवा कर (जीएसटी) के रूप में ठोंक दी गई।

डेवलपर्स कमज़ोर मांग के बीच उच्च कर बोझ का वहन नहीं कर सके जिसके परिणामस्वरूप 2017 के अंत से ही कई शहरों में संपत्ति की कीमतों में गिरावट आने लगी। नई परियोजनाओं की शुरुआत 41% नीचे गिर गई और भारत के रियल एस्टेट उद्योग का आकार एक दशक पहले के स्तर का अंश मात्र रह गया।

कई रियल एस्टेट रिसर्च फर्म की स्टडी में यह साफ बताया गया है कि ज्यादातर बिल्डर भयंकर वित्त संकट में हैं। मिसाल के लिए, डीएलएफ का कुल मूल्य पिछले सात-आठ साल में 90 प्रतिशत से भी ज़्यादा गिरा है; यूनिटेक, एचडीआइएल, पार्श्वनाथ और हबटाउन की कहानी भी कमोबेश ऐसी ही है।

रियल एस्टेट रिसर्च फर्म लियासेस फोरास की रिपोर्ट के मुताबिक, अगर रियल एस्टेट की सप्लाइ मौजूदा स्तर पर बनी रहती है तो मौजूदा इनवेंटरी “क्लीयर” होने में ही तीन साल से ज्यादा लग जाएंगे। पूर्व आरबीआइ गवर्नर रघुराम राजन ने अगस्त 2015 में ही कहा था– “रियल एस्टेट में बुलबुला है। इसमें बहुत से आम लोग फंसें, उससे पहले इसे फूट जाना चाहिए”।

रियल एस्टेट बबल क्या है?

आर्थिक रूप से बबल या बुलबुला एक ऐसी वित्तीय गतिविधि है जो ढीली मौद्रिक नीतियों की पीठ पर खड़े हो कर उछल जाती है। बुलबुले का ईंधन हैं कम वास्तविक ब्याज दर। ऐसा तब होता है जब कोई केंद्रीय बैंक अपनी कर्ज सेवा का विस्तार करता है। इस प्रक्रिया में प्रारंभिक प्राप्तकर्ताओं को हमेशा फायदा मिलता है। केंद्रीय बैंक से मिले मौद्रिक इंजेक्शन का प्रयोग कर किसी भी तरह का बबल बनाया जा सकता है, जैसा भारत के रियल एस्टेट में बना।

भारत में गृह सम्पत्ति के दामों की वृद्धि को बबल क्यों मानें?

भारतीय संदर्भ में पैसे की आपूर्ति में एक अभूतपूर्व वृद्धि के मजबूत सबूत है एम3 की वृद्धि दर । एम3 का डेटा सीधे घर के दामों की बढ़ोतरी से मेल खाता है। साथ ही दिये गए चार्ट में साफ दिखता है कि इकॉनमी में आया पैसा किसी वास्तविक विकास के लिय प्रयुक्त न होकर, तेज़ी से पैसा बनाने के लिए, केवल पर्सनल लोन की तरफ ले जाया गया जिससे कृषि और एमएसएमई समेत अन्य सेक्टर को दिए जाने वाले ऋण में उसी अनुपात में ग़िरावट आई। बेशक इन खरीददारों में से कई ने रहने के लिए भी घर खरीदा।

क्या यह सम्भव है कि सरकार इस बात से अनभिज्ञ थी?

एनडीए सरकार ने अपने कार्यकाल में एलटीवी रेशियो (रिस्क वेट रेशियो) के साथ कई बार खिलवाड़ किया जिससे व्यक्तिगत आवास ऋण के पैटर्न में बहुत बड़ा परिवर्तन आया। 2015 के दरों के मुताबिक 30 लाख तक की कीमत वाले घरों पर भी एलटीवी 90% कर दिया गया। इस बात को समझना बेहद महत्वपूर्ण है।

अगर कोई ग्राहक मात्र 3 लाख की पूंजी लगा कर 30 लाख का घर खरीद सके वह भी तब जब कीमतें लगातार बढ़ रही हों, तो ऐसे में क्या अपेक्षित होगा? इसे आप सरकार द्वारा फाइनेंस किया हुआ जुआ भी कह सकते हैं। बैंकों से लोन ले ले कर खूब सट्टा खेला गया।

सरकार ने इसे रोकने के लिए क्या किया?

जिन दिनों ये बुलबुला फूटने के करीब था उस समय के समाचार यह साफ करते हैं कि यह अदूरदर्शी सरकार लगातार इस बबल को फाइनेंस कर रही थी। उस दौरान किए गए सभी नीतिगत बदलाव किसी न किसी रूप में इस प्रक्रिया को समर्थन देते नज़र आए।

- एलटीवी / लोन टू वैल्यु में कमी

एलटीवी (लोन टू वैल्यु) केंद्रीय बैंकों द्वारा उपयोग किए जाने वाले मैक्रो-प्रूडेंशियल टूल्स में से एक है जिससे घर की कीमतों में आई गिरावट और उससे जुड़े जोखिम को नियंत्रित किया जाता है। आरबीआइ ने 2010 में 20 लाख तक के आवास ऋण के लिए 90% और उससे मूल्य के अधिक आवास ऋण के लिए 80% एलटीवी दर का निर्धारण किया था। इसका मतलब यह कि 20 लाख तक के घर की खरीद पर बैंक, घर के मूल्य को 90% तक फाइनेंस कर सकता है। बाकी 10% घर के खरीददार को देना होगा। अगर घर इससे महंगा हुआ तो केवल 80% तक फाइनेंस कराया जा सकेगा और बाकी 20% ऋण लेने वाले को देना होगा।

एलटीवी में आए बदलाव से जहां 2017 में 5 लाख तक की कीमत वाले किफायती घरों के लिए दिये गए ऋण में वृद्धि हुई थी, वहीं 2018 में ज़्यादातर ऋण 5 लाख से ज़्यादा कीमत वाले घरों को दिये जाने लगे। ऋण वितरण में भारी उछाल आया पर यह पैसा सीधा-सीधा बबल में समा गया।

ऊपर दिये चार्ट में देखा जा सकता है (अगले वर्ष की दर देखने के लिए “Growth” टैब पर क्लिक करें)। ध्यान रहे कि यह खेल उसी दौर में हो रहा था जब सरकार सभी निम्न आय वाले और शहरी गरीबों को 2022 तक घर दिलाने की बात कर रही थी।

2. रिस्क वेट रेशियो / जोखिम भार में कमी

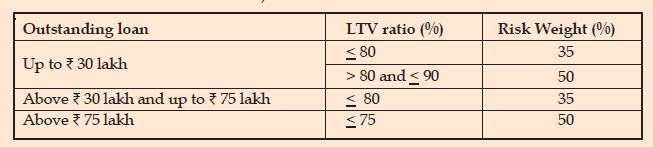

अगर गृह ऋण के लिए जोखिम भार बढ़ा दिया जाए तो निकट भविष्य में गृह ऋण दरों में वृद्धि होगी और घटाने पर ऋण दर घटेंगे। आरबीआइ ने 2010 में 75 लाख रुपये और उससे अधिक के आवासीय आवास ऋण के जोखिम भार को 125% तक बढ़ाने का फैसला किया था जिसे एनडीए सरकार ने 35 से 50% के बीच सिमटा दिया।

प्रत्येक ऋण के लिए जोखिम भार, ऋण के एलटीवी अनुपात पर निर्भर करता है। मौजूदा दरों के मुताबिक 30 लाख रुपए तक के लोन के लिए एक बैंक में अधिकतम 90% का एलटीवी अनुपात हो सकता है। 30 लाख रुपये तक के लोन के लिए रिस्क वेट 35% है। 30 से 75 लाख रुपये के बीच ऋण के लिए जहां आरबीआइ द्वारा निर्धारित एलटीवी अधिकतम 80% है, वहीं जोखिम 35% कर दिया गया है, जो पहले 50% था। 75 लाख रुपए से ऊपर के ऋण के लिए- जो जोखिम भरा ऋण माना जाता है- जोखिम भार को 75% की पहले की आवश्यकता से कम कर के 50% तक लाया गया।

3. स्टैंडर्ड एसेट प्रोविज़न / मानक परिसंपत्ति प्रावधान में कमी

आरबीआइ की नीतियों के अनुसार बैंकों को ऋण- जिनकी वसूली संदिग्ध लगती है या जो एनपीए हो चुके हैं- के लिए प्रावधान करने की आवश्यकता है। यह प्रावधान ऋण के एक निश्चित प्रतिशत के रूप में रखा जाता है। यह प्रावधान इतने महत्वपूर्ण हैं कि अच्छे ऋण- जो बैंकिंग भाषा में मानक ऋण कहे जाते हैं- के लिए भी बैंकों को एक समग्र आधार पर प्रावधान करना होता है। 75 लाख रुपए से अधिक के ऋण के लिए बैंकों को अब कुल ऋण राशि का पहले के 0.40% के बजाय समग्र गृह ऋण का केवल 0.25% ही रखना आवश्यक है।

4. स्टेट्युटरी लिक्विडिटी रेशियो (एसएलआरए वैधानिक तरलता अनुपात) में कमी

बैंकों को रिजर्व बैंक के साथ सरकारी प्रतिभूतियों के रूप में अपने यहां जमा राशि का एक निश्चित प्रतिशत रखना आवश्यक है। इसे वैधानिक तरलता अनुपात (एसएलआर) कहा जाता है। आरबीआइ ने वैधानिक तरलता अनुपात 23% से क्रमवार घटाकर 19.25% कर दिया है। वर्ष 2020 के अंत तक इसे 18% तक ले जाने का लक्ष्य है जिसके बारे में पहले हीं बताया जा चुका है।

होम लोन पर इन ”उपायों” के प्रभाव

घरेलू ऋण की विभिन्न श्रेणियों के लिए जोखिम वजन में कमी के कारण बैंक अपनी मौजूदा पूंजी से अधिक पैसे उधार देने में सक्षम हो गए। ऋण आपूर्ति में वृद्धि और पहले से मौजूद अत्यधिक प्रतिस्पर्धा के परिणामस्वरूप गृह ऋण की दरों में कमी आई। कम एसएलआर से भी ऋण के लिए उपलब्ध धन में वृद्धि हुई है। प्रावधानों की आवश्यकता कम होने से भी और अधिक धन उपलब्ध हुआ। गृह ऋण दरों में आसन्न कमी के कारण पहले से ही आसमान छूते दामों के बीच भी आवास के लिए मांग आती रही और जिस बबल को वर्षों पहले ही फट जाना चाहिए था, वह सरकार की मदद से आज भी जीवित है।

इससे वित्तीय प्रणाली को क्या नुकसान हो सकता है?

जापान, अमेरिका, स्पेन और आयरलैंड उन हाइ-प्रोफाइल देशों के उदाहरण हैं जिनकी अर्थव्यवस्थाएं अचल संपत्ति का बुलबुला फटने से अस्थिर हो गईं। ये देश प्रमाण हैं कि अचल संपत्ति आर्थिक तबाही का कारण बन सकती है। तो क्या यह भारत के साथ भी हो सकता है?

अर्थव्यवस्थाओं में अचल संपत्ति का बुलबुला फूटने का एक आम कारण बढ़ी हुई संपत्ति की कीमतों की वजह से बढ़ने वाला बैंकिंग क्षेत्र का जोखिम है। इन सभी देशों में आर्थिक पतन बैंकिंग प्रणाली के नेतृत्व में “लाया गया” है। परिसंपत्ति की बढ़ती कीमतों से बैंकिंग प्रणाली कैसे प्रभावित होती है, इसे समझने के लिए एक सरल उदाहरण लिया जा सकता है:

एक ग्राहक 100 रुपये का फ्लैट खरीदने के लिए बैंक से 80 रुपये उधार लेता है। जल्दी ही फ्लैट का मूल्य 200 रुपये तक बढ़ जाता है। फिर वही ग्राहक 200 रुपये का कोई दूसरा फ्लैट खरीदने के लिए उसी बैंक से 180 रुपये उधार लेने जाता है। बैंक ग्राहक की आय को नहीं देखता बल्कि उस फ्लैट के मूल्य को देखता है जिसे वह गिरवी रखने जा रहा है। तो पहले फ्लैट को सुरक्षा मान कर बैंक उसे दूसरे फ्लैट को खरीदने के लिए 180 रुपये का कर्ज़ दे देता है। इस तरह ग्राहक पर बैंक का कुल (80 + 180) 260 रुपये का कर्ज़ हो जाता है जिसकी जमानत (200 + 200) 400 रुपये है।

जब परिसंपत्ति का बुलबुला फटता है तो दोनों फ्लैटों का कुल मूल्य 50-50 फीसदी गिरकर 400 रुपये से 200 रुपये हो जाता है। इस तरह बैंक द्वारा दिये गए “260 रुपये के ऋण” के “ज़मानत के तौर पर रखी गई सम्पत्ति” का मूल्य केवल 200 रुपये रह जाता है। ग्राहक अब उन दोनों सम्पत्तियों को बेच कर भी ऋण नहीं चुका सकता। नतीजा? ग्राहक का डिफ़ॉल्ट!

लम्बी अवधि तक रियल एस्टेट के दामों में गिरावट से एनपीए बहुत तेज़ी से बढ सकता है। इसकी वजह से अर्थव्यवस्था में भारी गिरावट का एक स्वयंस्फूर्त चक्र बन जाता है जो धीरे-धीरे अर्थव्यवस्था के हर पहलू को अपने में समाहित कर लेता है। भारतीय अर्थव्यवस्था में सम्भवतः यही हो रहा है।

अचल संपत्ति की कीमतों में निरंतर वृद्धि के दौरान ग्राहक और बैंक के बीच लेनदेन चलता रहता है। बैंक बिल्डरों को जमीन खरीदने और भवनों का निर्माण करने के लिए उधार देते हैं। वे गैर-बैंकिंग वित्तीय कंपनियों को भी उधार देते हैं, जो बदले में अपने ग्राहकों और बिल्डरों दोनों को उधार देते हैं।

दूसरे शब्दों में, बैंकों का अचल संपत्ति में प्रत्यक्ष और अप्रत्यक्ष दोनों प्रकार का निवेश रहता है। जब तक बुलबुला फटता है तब तक बैंक के पास रखी ज़मानती सम्पत्ति मूल्यविहीन हो चुकी होती है। यदि सरकार और केंद्रीय बैंक संकटग्रस्त बैंक को जमानत न दें, तो बैंक के साथ पूरी वित्तीय प्रणाली के ध्वस्त होने का खतरा पैदा हो जाता है।

आरबीआइ के जुलाई 2019 के डेटा के मुताबिक कुल बैंक क्रेडिट में से 12 लाख करोड़ होम लोन के रूप में दिया गया है जिसका एक बहुत बड़ा हिस्सा हाउसिंग लोन है। उद्योगवार प्रतिशत को देखें तो कुल बैंक क्रेडिट का 13% इंफ्रास्ट्रक्चर को दिया गया है। यह आंकड़ा अपने आप में अप्रत्याशित है पर अभी इसमें एनबीएफसी और हाउसिंग फाइनेंस कमपनियों का डेटा नहीं जोड़ा गया है! इन दोनों को जोड़ने के बाद भी ब्लैक मनी और अनधिकृत लोन बच जाते हैं क्योंकि उनका आंकड़ा उपलब्ध नहीं होता। कुल मिला कर यह कहा जा सकता है जोखिम बहुत बड़ा है।

अर्थार्थ के पिछले अंक पढ़ने के लिए यहां जाएं